의식주, 그중에서도 우리가 사는 공간은 '없음' 항목을 선택할 수 없는 필수재입니다. 내 집을 매매하던지, 전월세로 임대계약을 맺던지, 고시원 단기월세 등등 어김없이 머무를 곳이 필요하죠. 이런 부동산을 매매, 임대할 때 주택담보대출이나 전세자금대출을 이용하게 되는데요. 돈을 빌릴 때 중요한 금리! 특히 변동금리형 대출에 영향을 미치는 코픽스(COFIX)를 알아보겠습니다.

코픽스(COFIX)란?

코픽스는 Cost of Funds Index, COFIX로 은행연합회가 총 8개의 정보제공은행들의 자금조달금리를 가중 평균하여 산출한 '자금조달비용지수'를 뜻합니다. 시중은행(신한, 우리, SC제일, 하나, 국민, 한국시티)과 특수은행(농협, 중소기업)이 고객에게 대출을 해줄 때 은행들이 자본을 조달하는 비용을 반영한 금리인 거죠. 은행은 코픽스 기준금리에 각종 업무비용, 신용등급, 리스크프리미엄 등으로 책정한 가산금리를 더해 대출금리를 산정합니다. 그래서 대출을 받을때 코픽스 금리를 동일해도 가산금리를 은행별로 다른 겁니다.

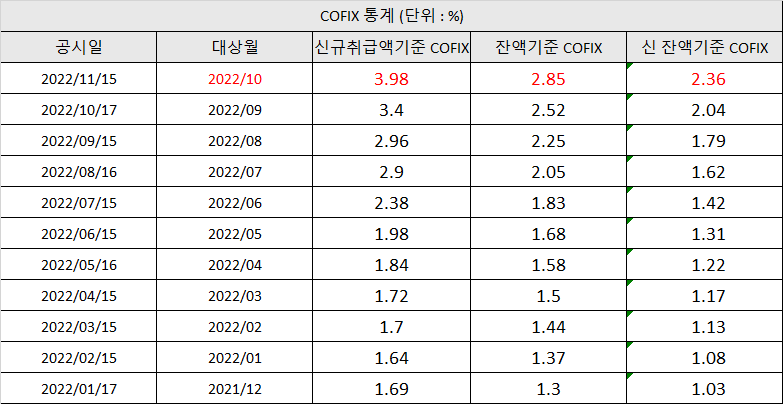

2022년 11월 15일 은행연합회가 공시한 10월 신규 취급액 기준 코픽스 금리는 연 3.98%로 집계됐습니다. 코픽스가 공시되기 시작한 2010년 이후 최고 수치라고 합니다. 한국은행 금통위 기준금리가 인상 결정 나면 시중은행들이 수신금리를 인상해 조달 비용이 증가합니다. 따라서 코픽스와 대출금리 상승도 피할 수 없게 되죠. 특히 코픽스는 변동형 주택담보대출과 전세자금대출, 신용대출의 준거 금리로 활용됩니다. 감당할 수 있는 수준 이상의 대출을 받았다면, 지금처럼 금리 상승기가 버티기 힘든 이유도 코픽스 금리와 관련 있는 것입니다.

신규취급액 기준 코픽스 & 잔액기준 코픽스

코픽스면 코픽스지 신규취급액은 뭐고 잔액기준은 뭘까요? 코픽스는 '잔액 기준, 신규취급액 기준, 단기' 이렇게 3가지로 나누어집니다. 산출하는 계산식은 복잡하니 간단히 개념만 정리해드리겠습니다.

1) 신규취급액 기준 : 은행이 매달 새롭게 조달한 자금을 기준으로 하기 때문에, 시장금리 변동분이 빠르게 반영됩니다. 즉, 금리가 점점 떨어지는 금리 하락기에 유리한 코픽스입니다.

2) 잔액 기준 : 은행이 보유한 잔액 전체를 기준으로 산출합니다. 금리 변화를 느리게 반영해서, 금리 상승기에 유리합니다.

3) 단기 : 신규취급액보다 더 기간을 줄여서 해당 주에 새로 취급한 금액만을 대상으로 하는 코픽스입니다.

코픽스는 전국 은행연합회 홈페이지(https://portal.kfb.or.kr/fingoods/cofix.php)에서 확인할 수 있습니다. 잔액 기준 및 신규취급액 기준 COFIX는 매월 15일(공휴일인 경우 다음 영업일) 오후 3시 이후, 단기 COFIX는 매주 세 번째 영업일 오후 3시 이후에 공시됩니다.

변동금리형 대출은 언제 받아야 할까?

2022년 마지막 한국은행 기준금리 발표일이 11월 24일 이번 주 목요일입니다. 현재 미국 기준금리도 4.00%이니, 다음 코픽스 공시일인 2022년 12월 15일 목요일에 코픽스 금리도 상승할 것으로 예측됩니다.

주택담보대출이나 전세자금대출을 받아야 하는 분들이라면, 새로운 코픽스가 적용되는 12월 16일 이전에 은행을 방문하셔야 할 것 같습니다.

'재테크 정보' 카테고리의 다른 글

| 한국은행 기준금리 3.25%p로 인상! 2022년 마지막 미국 FOMC는 언제? (0) | 2022.11.24 |

|---|---|

| 우리은행 11% 워킹적금 (이벤트 정보) (0) | 2022.11.23 |

| 자유적금 이자 더 받는 방법 알려드려요 (0) | 2022.11.20 |

| 모르면 손해보는 농축협 BIS 자기자본비율 (0) | 2022.11.17 |

| 신협 특판 가입 전 꼭 확인해야하는 세가지 지표 (0) | 2022.11.16 |

댓글